(转自:一德期货)炒股配资官方网站

实盘大赛现已开赛,比赛期间可随时报名

作者:张晨/F0284349、Z0010567/

一德期货宏观分析师

美联储行动:连续4次会议按兵不动,微调声明措辞。

鲍威尔观点:认可经济稳健,保持观望,静待政策等冲击落地。

利率预测:委员们对年内利率路径预测中值不变,但削减未来两年降息押注。

SEP预测调整:下调近两年经济增长预测;上调近三年失业率及通胀水平预测。

核心影响:尽管SEP深化滞胀预测,美联储无惧政府压力保持定力,因贸易政策不确定性(通胀冲击未明)且通胀权重大于就业。

关键因素:7月上旬关税结果能否落地及中东地缘冲突缓解与否。

风险:美国经济、政治前景超预期,政府政策超预期,地缘政治风险超预期。

摘 要

核心内容:美联储连续4次会议按兵不动,微调声明措辞。美联储主席鲍威尔认可当前经济稳健,认为保持观望静待冲击落地仍是最优解。此外,尽管委员们对年内利率路径的预测中值不变,但削减了对未来两年的降息押注,此外SEP中下调了近两年的经济增长预测、上调了近三年的失业率水平及通胀水平预测。

核心影响:尽管6月SEP较之3月进一步深化了对于经济陷入滞胀的预测,但基于贸易政策不确定性,美联储无惧政府方面压力仍保持货币政策定力,一方面源于贸易政策尚未落地,对通胀冲击效应未明;另一方面则暗示当前“双重使命”中,通胀权重依然大于就业。综合考量下,7月上旬最终关税结果能否如期落地,以及当前的中东地缘冲突能否尽快缓解,则是决定当前市场“9月开始降息、年内降息2次”的定价是否中性的重要因素。否则,一旦前者进一步延期以及后者陷入类似于俄乌冲突的持久战,则将对资产价格及美联储政策产生较大影响,将进一步延长当前的“迷雾”阶段。

风险:美国经济、政治前景超预期,政府政策超预期,地缘政治风险超预期。

正 文

1. 背景分析:关税谈判悬而未决,中东地缘局势又趋恶化

5月FOMC会议以来,尽管经贸摩擦方面美国与其他国家鲜有达成最终协议,但随着中美、欧美、美日等主要经济体间保持对话沟通,市场风险偏好持续回暖。由于仍处谈判窗口期内,美联储官员延续此前“等待观望”的基调,但随着部分鸽派阵营开始成型,以美联储理事沃勒为代表的少数官员认为关税政策通胀冲击有限且短暂,防范经济冲击继续降息方为合意操作。美联储主席鲍威尔也提及此前的货币政策框架面临调整,也为及早降息扫清了“理论”障碍。经贸谈判一波未平,中东地缘局势波折再起,以色列伊朗间发生的冲突,外部势力的干涉以及潜在极端回应,令油价持续走强,背后通胀预期悄然抬升。基于此,会前市场降息预期相对稳定,美联储观察工具对年内降息定价持稳于2次,与3月点阵图相当。

北京时间6月19日凌晨,美联储召开年内第4次FOMC会议,宣布维持联邦基金利率在4.25%-4.50%水平。利率决议声明较5月出现了微调,修改了关于失业率的措辞表述,用“仍然偏低”替代“近几个月持稳于较低水平”,符合其边际微升的现状;同时,调整经济前景相关措辞,用“不确定性有所减弱但依然较高”替换“不确定性进一步上升”,符合后续关税不确定性触顶回落的说辞。最后,此次会议上所有委员一致通过了保持利率水平不变的决定。

在随后的新闻发布会及答记者问环节上,美联储主席鲍威尔围绕政府关税等政策对经济前景影响、货币政策路径等方面问题进行了回应:经济前景层面,经济增长总体稳健,但受贸易政策影响,近几个月市场情绪有所下降,经济前景不确定性仍高:就业方面,劳动力市场缓慢降温下维持平衡,失业率维持低位;通胀方面,政策影响可能是短暂的,但需防范通胀效应的持续性。货币政策路径层面,依然存在高度不确定性,当前“迷雾”阶段完全不必对点阵图等预测抱有很大信心。从前瞻的角度看,维持当前利率水平以应对经济前景不确定性更为合理;加息仍不是基本情境。

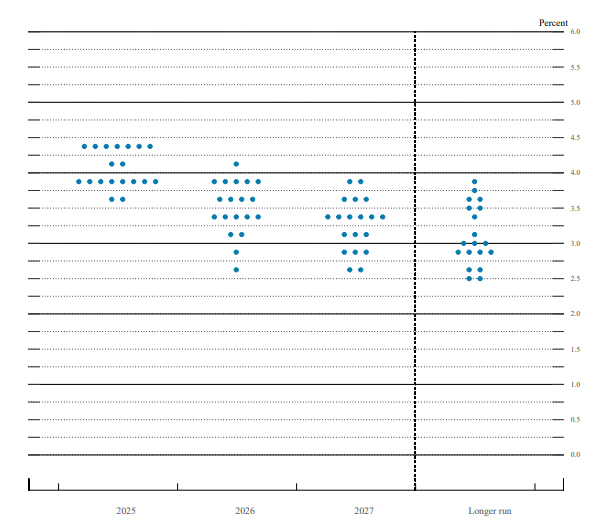

委员们对年内利率路径的预测中值不变,但点阵图方面年内则出现鹰派的移动。支持2025年不降息、降息25基点、50基点、75基点的委员分别为7人、2人、8人、2人,3月点阵图对应区间则为4人、4人、9人、2人。此外,未来两年的利率路径预测中值累计出现了50基点的上移,对应点阵图降息预测各削减一次。SEP方面,委员们普遍下调了近两年的经济增长预测、上调了近三年的失业率水平及通胀水平预测,滞胀前景较3月点阵图进一步深化。

图 2.1:6月点阵图

资料来源:美联储,一德宏观战略部

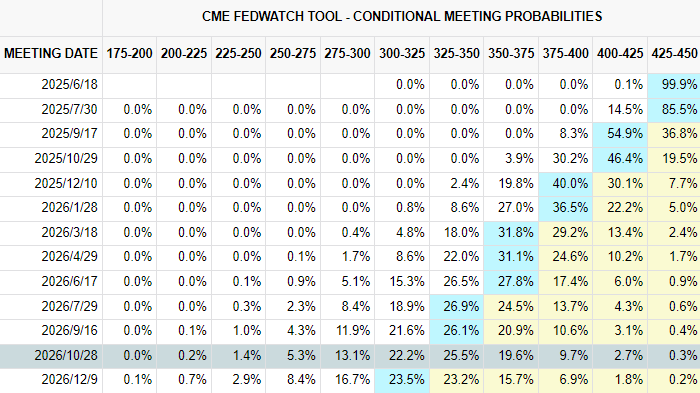

资料来源:美联储,一德宏观战略部图 2.3:6月FOMC会前美联储观察工具表现

资料来源:CME,一德宏观战略部

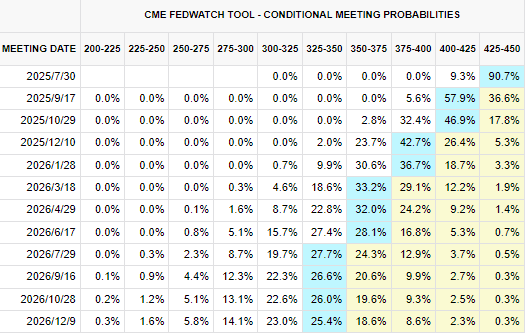

资料来源:CME,一德宏观战略部图 2.4:6月FOMC会后美联储观察工具表现

资料来源:CME,一德宏观战略部

资料来源:CME,一德宏观战略部表 2.1:6月与3月经济展望对比

资料来源:美联储,一德宏观战略部

资料来源:美联储,一德宏观战略部3. 影响评估:贸易谈判最终结果及地缘局势将影响后续美联储政策

尽管6月SEP较之3月进一步深化了对于经济陷入滞胀的预测,但基于贸易政策不确定性,美联储无惧政府方面压力仍保持货币政策定力,一方面源于贸易政策尚未落地,对通胀冲击效应未明;另一方面则暗示当前“双重使命”中,通胀权重依然大于就业。综合考量下,7月上旬最终关税结果能否如期落地,以及当前的中东地缘冲突能否尽快缓解,则是决定当前市场“9月开始降息、年内降息2次”的定价是否中性的重要因素。否则,一旦前者进一步延期以及后者陷入类似于俄乌冲突的持久战,则将对资产价格及美联储政策产生较大影响,并进一步延长当前的“迷雾”阶段。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

华林优配提示:文章来自网络,不代表本站观点。